Кредиты: как выбраться из них и наконец-то выдохнуть?

Кажется, всё просто: взял кредит — гаси. Но если всё так очевидно, почему у миллионов людей в Казахстане по 3–5 займов одновременно, а суммы только растут?

Ответ прост: система заточена не на то, чтобы вы отдали долг, а на то, чтобы вы платили проценты как можно дольше.

❗️Вы в кредитной ловушке, если:

У вас

2 и более кредита одновременно

- Вы платите, но основной долг почти не уменьшается

- Вы переплачиваете, но не понимаете на сколько

- Хотите досрочно закрыть кредит, но не знаете, с чего начать

- Боитесь вообще открывать инфо по кредиту, страшно — «лучше не знать»

Если это про вас — не пугайтесь. Такое встречается не только у вас.

Выход есть. И всё начинается с простых цифр.

📊 Что происходит внутри вашего кредита: 3 главных момента

1. Вы платите не только сумму долга, но и проценты — каждый месяц.

- Причём в первые месяцы оплаты кредита почти вся сумма уходит в банк, а не погашение вашего долга. Это называется аннуитетный график и 99% кредитов в Казахстане именно такие.

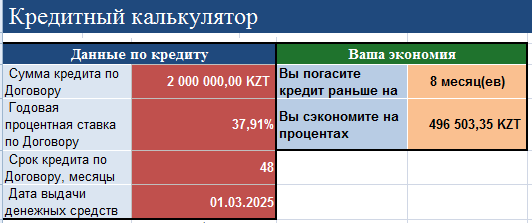

Кредит 2 000 000 ₸ под 37,91% годовых на 4 года

➡️ Ежемесячный платёж: 81 496 ₸

➡️ Переплата — 1,9 млн ₸

Итого: вы отдали почти вдвое больше, чем брали.

Кстати в нашем примере указана реальная ставка по беззалоговому кредиту одного из известных банков Казахстана.

- Как узнать свою ставку по кредиту рассказываю тут:

2. Если ничего не менять — переплата съест 2–3 ваших зарплаты (или больше).

И через 5 лет оглядываетесь — сколько за это время вы могли бы накопить?

- при зарплате 300 000 ₸, проценты составили 6 ваших зарплат!

- а если сумму переплаты 1,9 млн ₸ поделить на 4 года, то в месяц вы могли бы откладывать по 39 583 т и за 5 лет эту сумму могли бы превратить в 4,1 млн ₸.😵

3. Правильная стратегия может сократить переплату в 1,5–2 раза.

Для этого важно:

- знать точную сумму оставшейся переплаты;

- уметь переставлять приоритеты — гасить не тот кредит, где больше платёж, а тот, где больше переплата;

- и уметь правильно вносить досрочные платежи, чтобы они уменьшали тело долга, а не срок (или наоборот — в зависимости от стратегии).

Как посчитать и навести порядок: инструменты, которые работают

1. Таблица расчёта кредита

Обычная Excel-таблица поможет увидеть:

- Сколько вы уже переплатили

- Сколько осталось

- Какой кредит выгоднее закрыть первым

Меня зовут Ольга Петунина, более 18 лет я работала в банке. Знаю схемы как выгодно погашать кредиты и делюсь своим методом, благодаря которому вы сильно экономите на переплате процентов банку.

💡 Смотрите что пишут клиенты, когда посмотрят на цифры, которые могли бы сэкономить:

Я даже не знала, что уже переплатила столько 🤦 Уже могла бы давно закрыть все кредиты, а я до сих пор плачу. По графику еще 2 года, но я уже на 4 месяца уменьшила срок.

Мадина, 37 лет

Уже на втором уроке я поняла, как глупо гасила свой самый дорогой кредит. Теперь у меня план — и уверенность.

Айнур, 34 года

Сначала было страшно. Но таблица открыла глаза. Я пересчитала — и оказалось, что могу быстрее выбраться. Я снова дышу 🌹 спасибо вам.

Галина, 41 год

- как копить деньги при любом доходе, даже в условиях закредитованности

- как навести порядок в бюджете

- схемы как погашать кредиты быстрее и выгоднее, составите План погашения кредитов

- поймёте где взять дополнительные деньги для погашения кредитов

- и как не возвращаться к долгам снова

2. План досрочного гашения (на 3–6 месяцев)

Он должен учитывать:

- свободную сумму, которую вы можете выделить

- цели: сократить срок или уменьшить ежемесячную нагрузку

- приоритет по займам

Без плана всё разваливается. Люди закрывают то, что «меньше раздражает», а не то, что выгоднее.

🛠 Что делать, если сейчас сложно вникать и строить таблицы?

Не тратить время на переплату, а создать План закрытия кредитов на мини-курсе “Кредитная разгрузка”.

В нём вы:

✅ получите шаблоны и расчёт под вашу ситуацию

✅ увидите, сколько можно сэкономить уже в этом месяце

✅ составите план как быстрее закрыть кредит, прямо сегодня делая нужные шаги

✅ узнаете, какой из кредитов душит вас сильнее всего — и как от него избавиться

💡 Финальный вывод:

📌 Чем дольше вы откладываете расчёты — тем дольше платите банку.

📌 Каждый месяц “паузы” — это минус 30–50 тысяч тенге из вашего будущего.

Начать можно с простого: понять свою точку А.

А потом — выстроить маршрут к точке Б: жизни без долгов.

📥 Хочется пройти этот путь не одной?

Запишись на мини-курс “Кредитная разгрузка” — и получи свой расчёт + пошаговый план выхода.