30+

Как казахстанцам не выживать на пенсии, а жить нормально?

Есть тема, о которой большинство людей старается не думать.

Это пенсия.

Не потому что она не важна, скорее наоборот.

Просто когда начинаешь задумываться об этом всерьёз, внутри появляется тревога. Возникают вопросы, на которые не всегда хочется искать ответы.

- Сколько я буду получать?

- Хватит ли мне этих денег?

- Смогу ли я жить так же, как живу сейчас

- Или придется сильно себя ограничивать?

Говорит себе:

«Разберусь позже»

«Сейчас есть более важные задачи»

«До пенсии ещё далеко»

Но от этого сама ситуация не меняется.

Реальность, в которую мы предпочитаем не смотреть

Если спокойно посмотреть на цифры, становится понятно:

у большинства людей пенсия будет значительно ниже их текущего уровня дохода.

Она складывается из нескольких частей, но итоговая сумма часто оказывается меньше, чем человек ожидает и когда начинаешь это считать, становится очевидно, что на эти деньги будет сложно жить так, как вы привыкли.

Представьте.

Если завтра ваш доход снизится до 120–150 тысяч тенге в месяц, сможете ли вы сохранить свой привычный уровень жизни?

Сможете ли:

- спокойно покупать продукты;

- оплачивать лекарства;

- не переживать из-за коммунальных платежей;

- позволять себе больше;

- помогать детям и внукам?

В этот момент обычно приходит честный ответ.

Скорее всего, нет.

И именно здесь многие останавливаются, потому что становится некомфортно или даже страшно.

На что мы почти не влияем

Когда человек сталкивается с этим, появляется надежда, что со временем ситуация изменится:

- Что государство увеличит выплаты.

- Что появятся новые пенсионные программы.

- Что всё как-то наладится само.

Да, есть накопления, есть обязательные отчисления, но это скорее база, которая не обеспечивает тот уровень жизни, к которому привык современный человек.

Это важный момент, который не всегда приятно принимать, потому что он означает, что рассчитывать только на систему не получится.

И тогда возникает следующий вопрос.

Почему мы всё равно откладываем это?

Если всё это понятно, почему люди не начинают заниматься этим заранее.

Всегда есть что-то более актуальное прямо сейчас: текущие расходы, семья, работа, какие-то другие задачи.

И пока нет прямого давления, человек откладывает решение вопроса. Не потому что ему всё равно, а потому что так устроено мышление. Мы решаем то, что требует внимания прямо сейчас, но именно в этом и кроется основная сложность.

Пенсия не создается за один год.

Она складывается из решений, которые человек принимает каждый год. И каждый год без действий - это тоже решение. Решение оставить всё как есть и жить как придется.

Но давайте посмотрим на это с другой стороны?

Хорошая новость:

На свою пенсию можно повлиять, - не через ожидание и не через надежду, что “всё сложится само”, а через собственные действия.

Что же делать? Что действительно работает?

Когда начинаешь разбираться глубже, становится понятно, что капитал формируется постепенно.

Сначала человек начинает регулярно откладывать деньги. Потом учится заставлять их работать. И со временем происходит самое интересное.

Деньги начинают расти не только за счёт вложений, но и за счёт того дохода, который создают деньги сами.

Именно поэтому даже небольшие суммы способны дать серьезный результат.

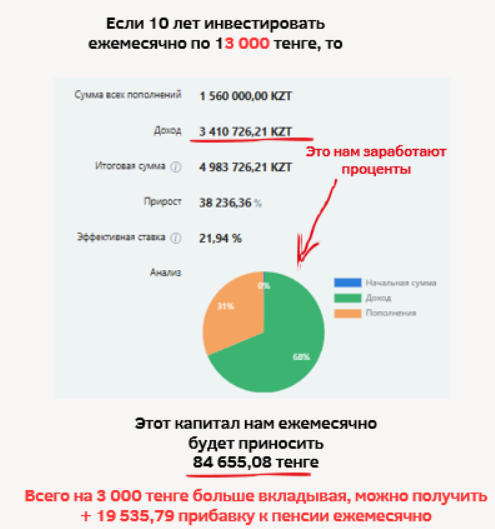

Например,

5 000 - 10 000 - 15 000 тг отложенные сейчас, могут принести вам 500 000 - 700 000 тг ежемесячного дохода в будущем.И это не сказки.

Вот пример расчета:

Где люди ошибаются чаще всего?

Большинство людей ищет один идеальный инструмент. Кажется, что нужно найти какой-то один "правильный вариант" и просто использовать его, но в реальности всё немного сложнее.

Не существует одного универсального варианта, который подойдёт всем. У каждого инструмента есть свои особенности, свои ограничения и свои задачи и если использовать только один подход, он редко даёт тот результат, на который человек рассчитывает.

Поэтому важнее не искать один вариант, а понимать, как выстроить систему под себя. Как сочетать разные инструменты так, чтобы они работали в вашей ситуации.

Каким может быть ваше будущее?

По сути у каждого человека есть два сценария.

Первый сценарий

Ничего не менять.

Оставить всё как есть.

В этом случае будущее формируется само и чаще всего это означает:

- ограничения,

- постоянная экономия,

- зависимость от обстоятельств,

- финансовая зависимость от близких.

Второй сценарий

Разобраться, понять свою ситуацию и начать действовать.

И тогда постепенно начинает формироваться другое будущее.

Будущее, в котором:

- есть дополнительные источники дохода;

- спокойствие за будущее;

- свобода выбора;

- больше уверенности в завтрашнем дне, где вы сами решаете как жить, а не ваши родные, которые не смогли дать вам деньги на жизнь.

И самое важное:

С одного решения.

Когда человек начинает разбираться в этой теме, меняется не только финансовая сторона.

Появляется понимание того, что будет дальше:

- Уходит неопределённость.

- Появляется ощущение контроля.

- И это даёт спокойствие, потому что когда есть план, становится легче.

С чего начать именно вам?

И здесь возникает самый важный вопрос, с чего начать именно вам.

Потому что у всех разная ситуация. Разный возраст, разный доход, разные возможности и разная готовность к риску и универсального ответа здесь нет.

Именно поэтому мы подготовили простой тест.

Он поможет понять:

- насколько вы готовы к жизни в будущем;

- какие финансовые инструменты подходят именно вам;

- что стоит сделать в первую очередь.

После теста у вас появится главное - ясность.

А когда есть ясность, появляется план действий.

Пройдите тест по ссылке ниже.

Это не займёт много времени.